线性回归的案例研究

- 线性回归模型的应用场景

- 机器学习相关的名词,比如:特征、模型、损失函数、训练集、测试集、误差、线性模型、过拟合等

- 线性回归模型的原理和实现流程

- 梯度下降法

- 过拟合产生的原因以及解决方法

- 正则化

1. 回归的定义

回归模型:

-

输入:预测对象的各种已有信息

-

输出:输出值是一个数字

回归模型可以做很多事情。比如道琼斯指数预测、自动驾驶中的方向盘角度预测,

以及推荐系统中预测客户购买某种商品的可能性等等。

李老师课程中的案例是运用回归模型来预测宝可梦 (pokemons) 进化后的CP值。

-

预测股票市场

-

商品推荐

2. 回归模型案例:预测宝可梦进化后的CP值

根据宝可梦已有的攻击力 Combat Power(CP) ,估算出它进化后的攻击力 (CP) 。

这里我们的任务就是找到一个 function ,能够准确预测宝可梦的CP值。

function 的输入就是宝可梦进化前的各种资讯信息,输出就是宝可梦的CP值。

在这里我们使用第一节的机器学习三大步骤流程来处理:

-

第一步 :选择一系列的函数(a set of function),即选择一个模型(model)

-

第二步 :评价函数的优劣(goodness of function)

-

第三步 :选出最好的那个函数(best function)

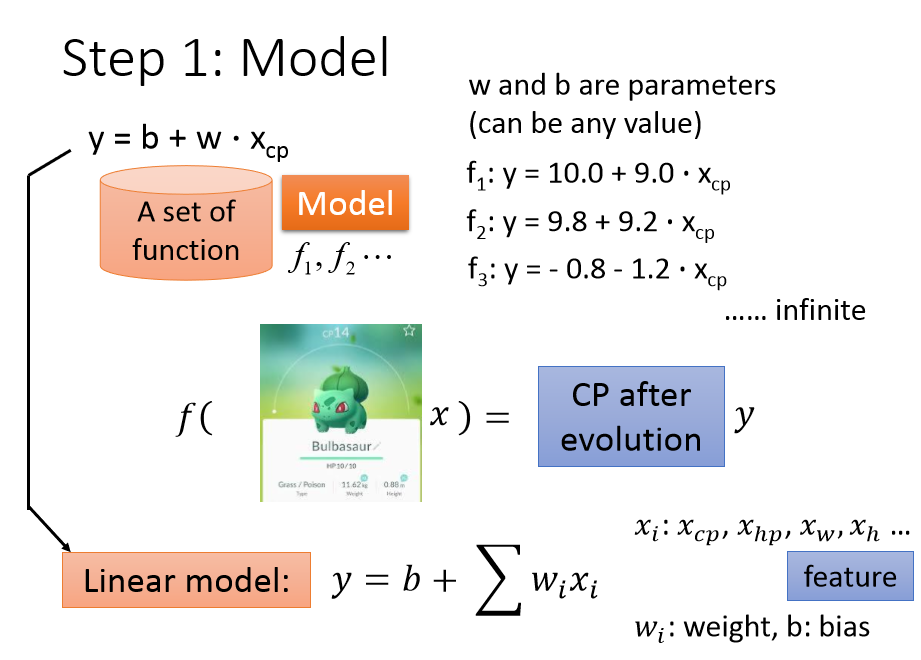

2.1 第一步:建立机器学习模型

一只宝可梦可由5个参数表示,$x=(x_{cp}, x_s, x_{hp}, x_w, x_h)$ 。

我们的模型先选择线性模型,对以上的输入解释:

$x_{cp}$:宝可梦进化前的CP值;

$x_s$:宝可梦的物种(种类);

$x_{hp}$:宝可梦的HP值;

$x_w$:宝可梦的重量;

$x_h$:宝可梦的高度,

输出: $y$:一个数值,表示宝可梦进化后的CP值。

我们假设输出值 y 与输入值 $x_{cp}$ 有这样的关系:

$y=b+w·x_{cp}$ ($w$ 和 $b$ 称作参数,可以是任何值)

对于不同的对 $w$ 和 $b$ ,得到的模型也不尽相同,而我们需要找到最适合的模型。

对 $w$, $b$ 输入不同的值,得到的 function 就是 function set,

function set 包含 $f_1$,$f_2$,$f_3$ 等各种模型。

这里面的模型有合理的,也有不合理的,

比如 $f_3$ 就不合理,因为 $w$,$b$ 若都是负数,而则输出值 y 就是负数,

CP值是负数,显然是不合理的。

有无穷多个函数就组成了线性模型,关系表达式如下:

$y = b+\sum w_ix_i $

其中 $x_i:(x_{cp}, x_s, x_{hp}, x_w, x_h …)$,输入值宝可梦的特征 $x_i$ 被称作特征,

$w_i$ 称作权重,$b$ 称作偏置。

到目前为止,我们已经只做好了一个 model。

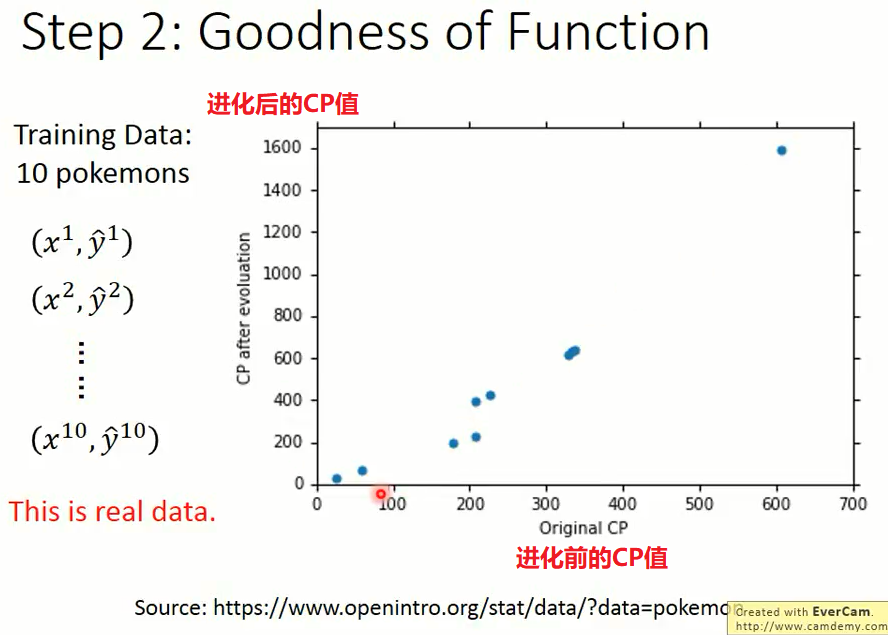

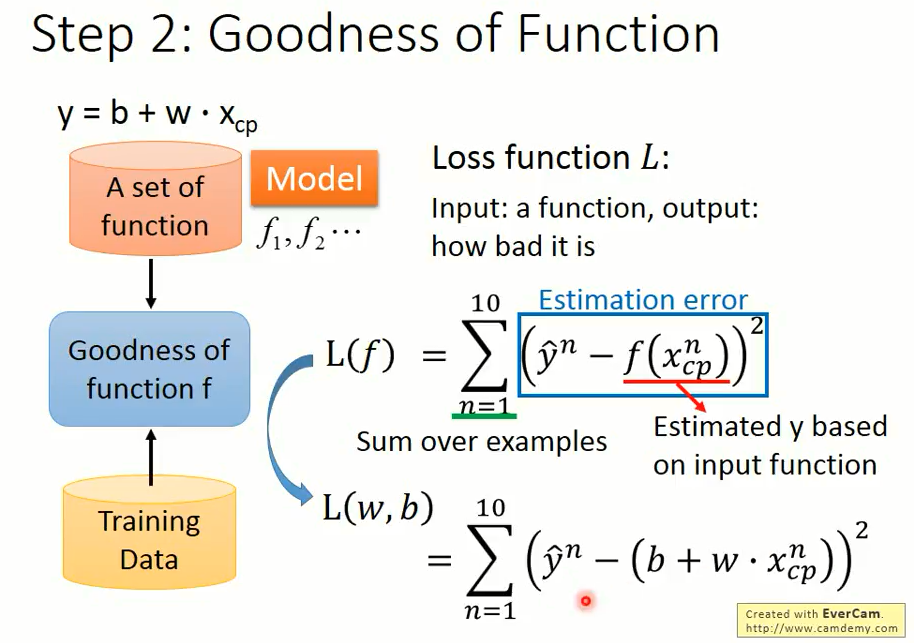

2.2 第二步:评价模型

它类似于函数的函数,我们输入一个函数,输出的是 how bad it is,这就需要定义一个损失函数,用来判断我们模型的好坏。

用已经知道的不同的输入值可以训练出来不同的宝可梦的 CP 值。

下图是 10 只宝可梦的数据集,其中:

$ x^{1},…,x^{10}$ 表示10只宝可梦进化前的信息值

$ y^{1},…,y^{10}$ 表示10只宝可梦进化后的CP值

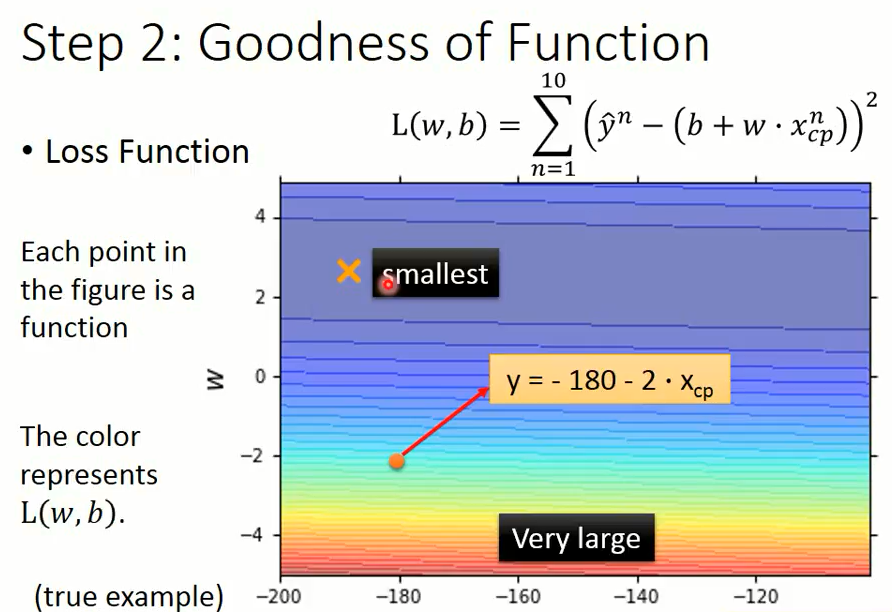

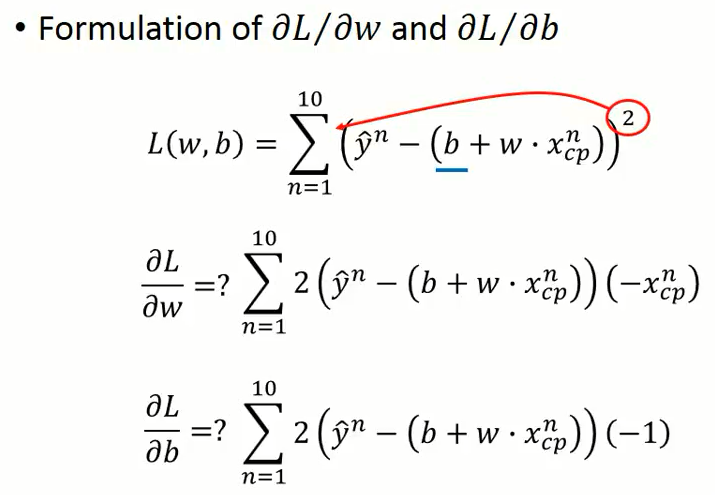

模型的平方损失函数:

$L(f) = \sum_{n=1}^{10}[y^n-f(x_{cp}^n )]^2 $

其中:

$y^n$ 表示第n个宝可梦CP的的真实值

$f(x_{cp}^n)$ 表示第$n$只宝可梦CP的预测值

考虑到预测值y与参数$w$和$b$的关系,将上式转化如下:

$ L(f) = \sum_{n=1}^{10}[y^n-(b+w·x_{cp}^n)]^2$

上图为二维平面图,图中每一个点代表一个function,

横轴表示 $b$ 的大小,纵轴表示 $w$ 的大小,颜色的深浅表示 loss 值的大小,

红颜色表示 loss 的值越大,绿灰色表示 loss 的值越小。

比如:$w$ 为负数越小,预测出来的 CP 值与实际的 CP 值差距也就越大,红颜色也就越深。

但是在实际工作中,参数比较多,所以无法使用穷举法来选择模型。

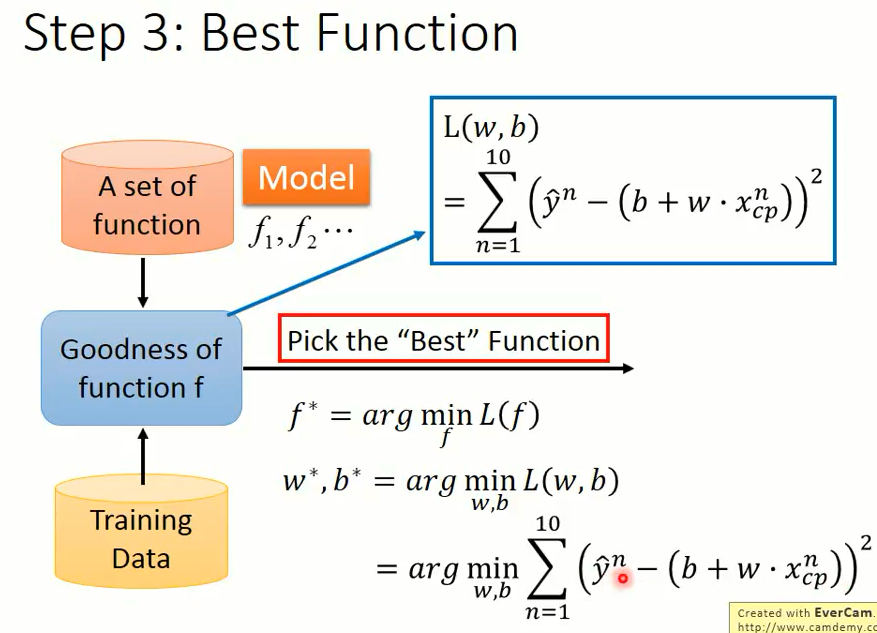

2.3 第三步:如何挑选到最好的模型

每个 function 都有自己的损失值,选择最好的模型即是选择损失函数值最小的 function。

求解最优参数的方法(图片中最后一个式子)可以用线性代数的基本公式来直接计算出最佳的 w 和 b。

当特征非常多时,我们就可以用 **梯度下降法 (Gradient Descent) ** 进行求解。

3. 梯度下降法(Gradient Descent)

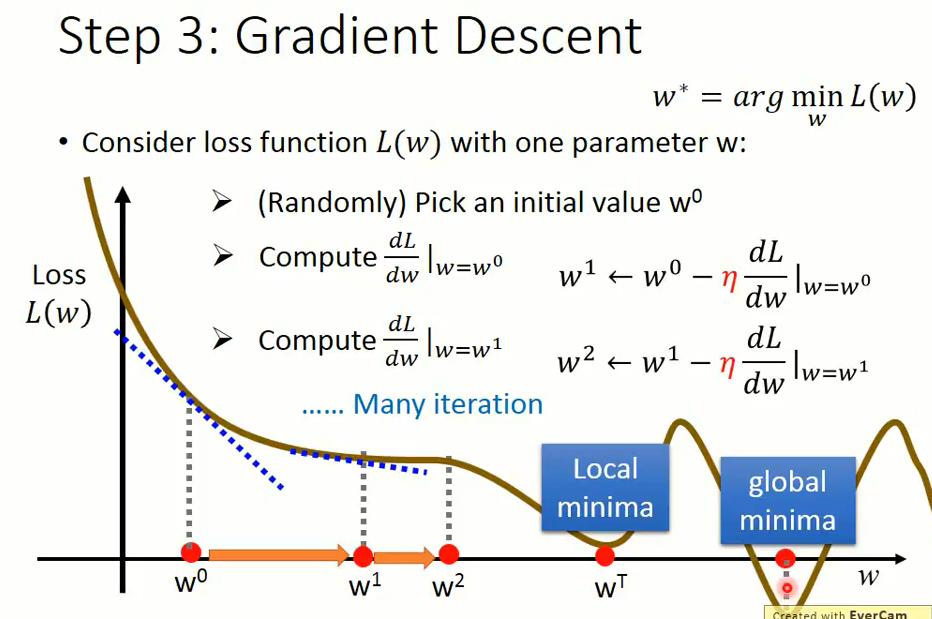

3.1 我们首先仅仅考虑一个参数 $w$ 对损失函数(loss function $L(w)$)的影响

当我们在 $L(w)$ 的二维平面中时,我们必须要找到函数的最低点。

在图像上我们很容易得到全局最优解的位置,但是采用 Gradient Descent,步骤如下:

-

第一步:随机挑选出来一个 $w_0$,或者称为 $w$ 初始化;

-

第二步:计算损失函数在 $w_0$ 处的梯度(切线斜率) $\left.\frac{dL}{dw} \right |_{w=w^0}.$;

如果 $\left. \frac{dL}{dw} \right |_{w=w^0}$ 为负数 (Negative),那么就增加 (Increase) $w$;

如果 $\left. \frac{dL}{dw} \right |_{w=w^0}$ 为正数 (Positive),那么就减少 (Decrease) $w$

综合上面两种情况后的数学表达式:

$\left. w^1 = w^0 - η\frac{dL}{dw}\right |_{w=w^0}$

$η$:学习率 (learning rate),手动设置参数。

学习率如果设置比较大,学习比较快,每次步伐跨的比较大;

如果比较小,学习相对就慢一点,每次跨的步伐就小一点。

-

第三步:迭代第二步。

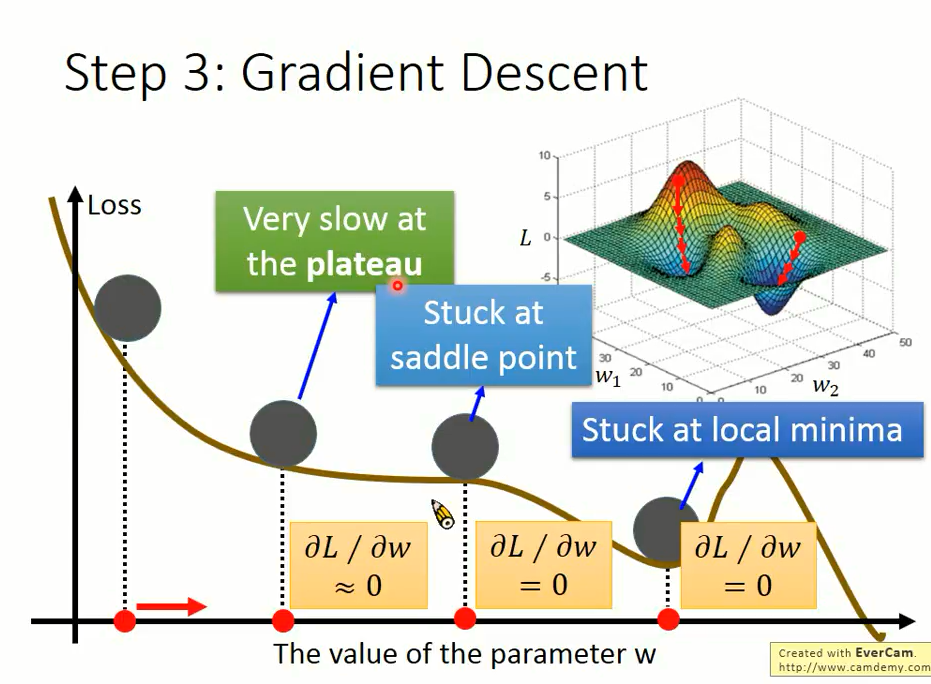

根据第二步的规则依次迭代 $w^2,w^3,…,w^n$ 直至找到最小 loss 的 $w^T$ 值,此时损失函数的切线斜率等于零。

如果 $w^0$ 从左边开始初始化,往右走,一般走到局部最小值处 (local minima);

如果 $w^0$ 从右边开始往左边走,就可以走到全局最小值处 (global minima);

所以不同的地方起始,就会得到不同的结果,这是一个看人品的方法。

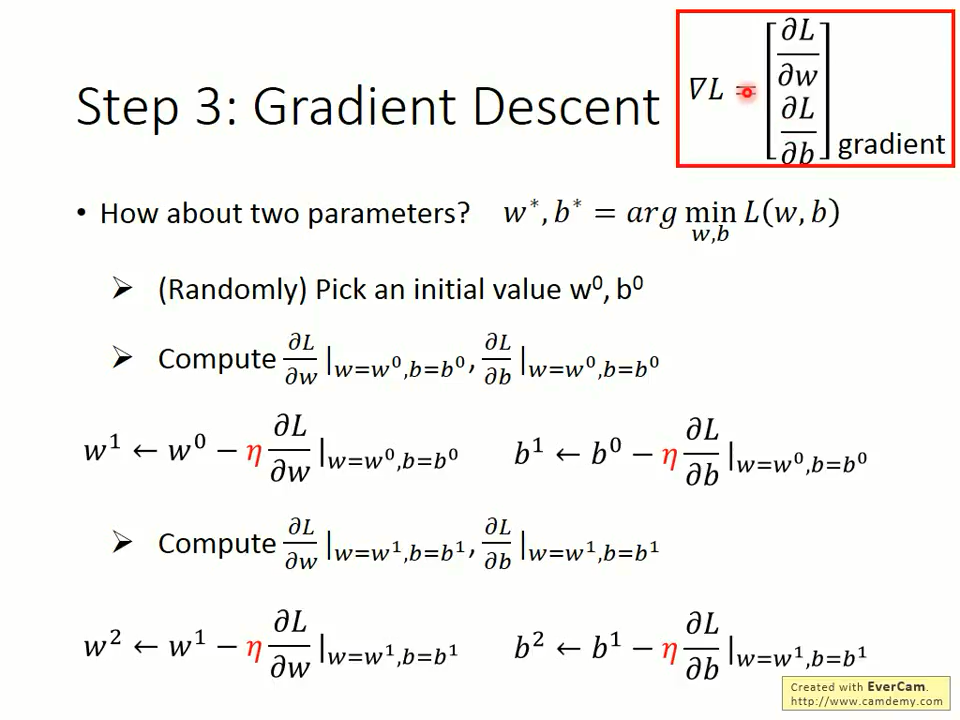

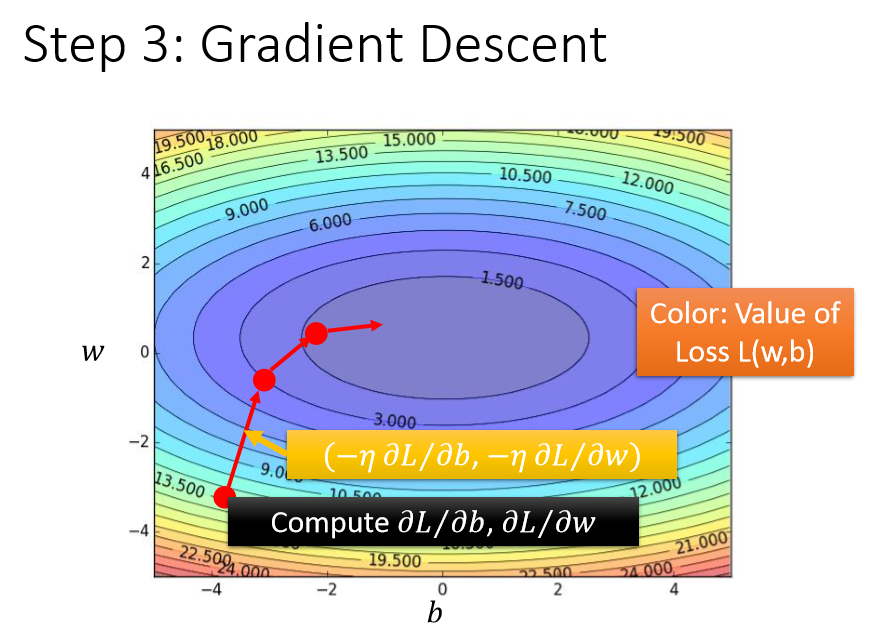

3.2 考虑 w、b 两个参数对损失函数的影响?

其实流程与一个参数都是一样的,区别具体如下:

-

每次初始化参数 $w^0$、$b^0$

-

然后每次计算 w 和 b 的梯度,第一次的计算结果为:

$\left. \frac{∂L}{∂w}\right |_{w=w^0,b=b^0}$,

$\left. \frac{∂L}{∂b}\right |_{w=w^0,b=b^0}$;

-

然后更新 (updata) w、b 的表达式如下:

$\left. w^1= w^0 - η\frac{∂L}{∂w}\right |_{w=w^0,b=b^0}$

$\left. b^1= b^0 - η\frac{∂L}{∂b}\right |_{w=w^0,b=b^0}$

-

依次反复迭代,直至找到 loss function 对 w 和 b 偏微分最小的值。

4. 结果分析

图中横坐标表示偏置 $b$,纵坐标表示权重 $w$,图中颜色的深浅表示 loss 值的大小。

- 微分是0但却不是极值的点,称为 saddle point,或者函数比较平滑的点,怎么办?

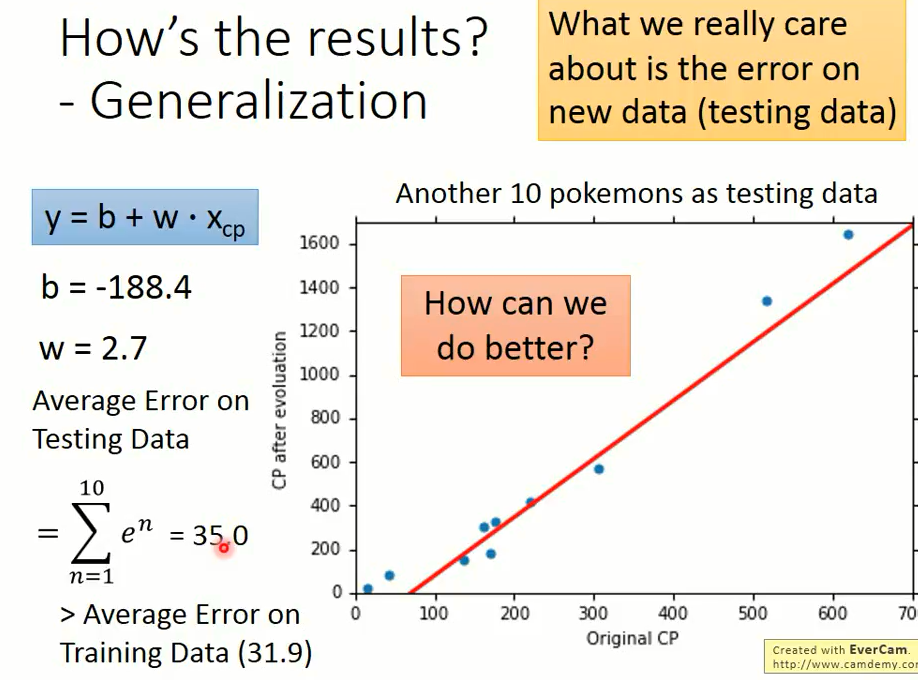

在使用穷举法的时候就已经知道,当 w = 2.7,b = -188.4 的时候就可以获取最好的 function。

然后我们计算平均误差值大小是 31.9。

然后我们采用另外的 10 只宝可梦 CP 值进行预测,平均误差大小是 35.0,跟训练集结果的误差相近。

5. 如何得到更好的模型

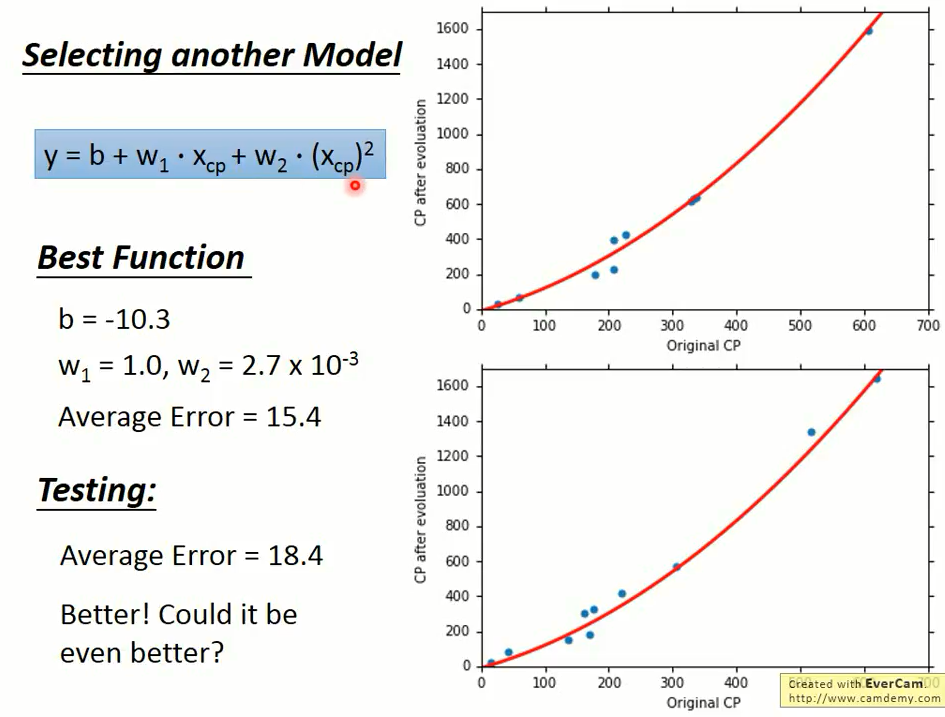

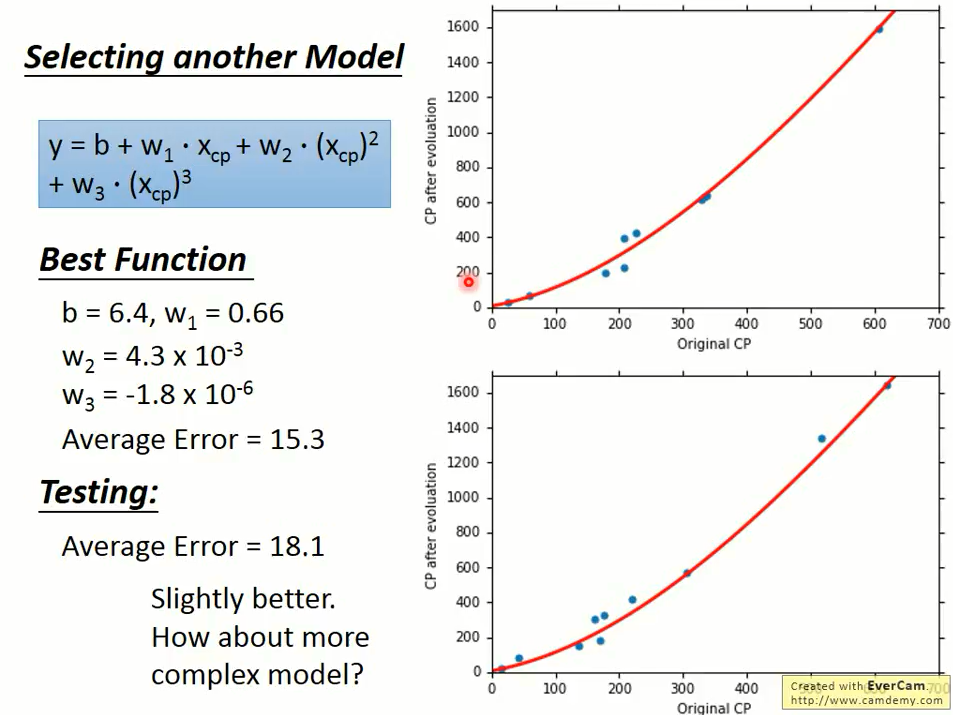

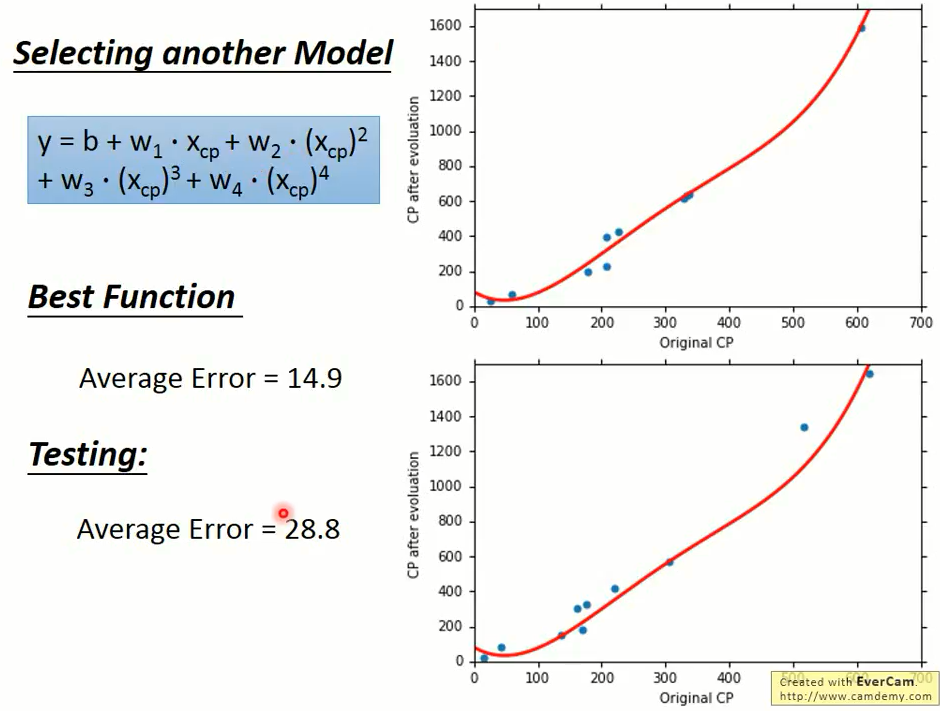

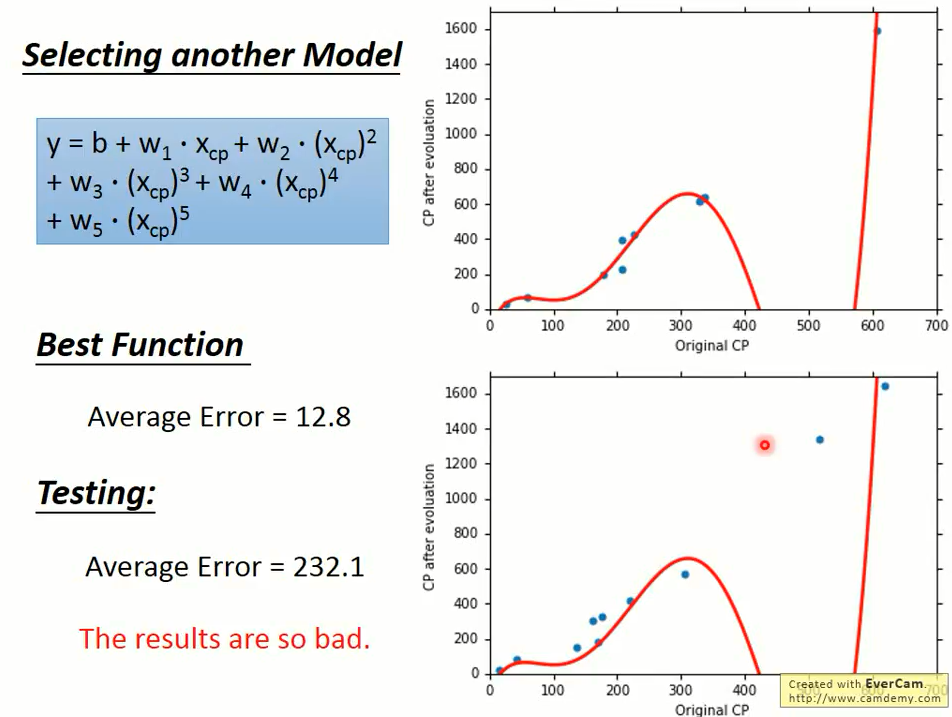

刚刚我们选用一次方程作为我们的模型,那么二次方程、三次方程、四次方程会不会更好一点呢?

于是我们采用同样的方法,放到多次方程中,试验结果如下:

那么此时该模型还是还是线性模型吗? 以上四个模型依然是线性模型 (linear model),在这里是将 $(x_{cp})^n$ 看作宝可梦的一个特征处理的。

-

二次方程

-

三次方程

-

四次方程

-

五次方程

这5个模型都是模型越复杂得到的误差越小,这件事情是很直觉的。

在这里黄色的是第三个模型,绿色的是第 4 个模型,发现 3 个函数只是 4 次函数的一个子集和。

我们将 $w_4$ 设置为零,则就成为 3 次的函数,所以 3 次是 4 次的一个子集和,5 次又是 4 次的一个子集和。

所以根据训练集找到一个最好的函数,在 5 次的集合里面找到最好的函数,不可能比在 4 次集合里面找到最好的函数还要更差。

当我们的模型越复杂,当在训练集上面我们的误差是越来越低的。

上图中的蓝色线型是训练集上的误差,橙色线型是测试集上的误差,横坐标表示第几个模型。

我们发现在测试集上的误差是三次的时候是最好的,

当模型越来越复杂的时候,误差就会突然爆炸,所以一个复杂的模型在训练集上给我比较好的 performance。

但并不总是在测试集上给我们比较好的 performance,这件事情叫做过拟合 (overfitting)。

从上图我们看到,当第四次拟合的时候,过拟合发生了,测试集上的误差变得很大。

因此,模型不是越复杂越好,而是要选择一个最合适的,综合比较三次方程表现的最好。

虽然它在训练集上不是最好的,但是它在测试集上是最好的。

6. 过拟合解决方式

过拟合的解决方式:

- 1.收集更多的数据;

-

2.正则化

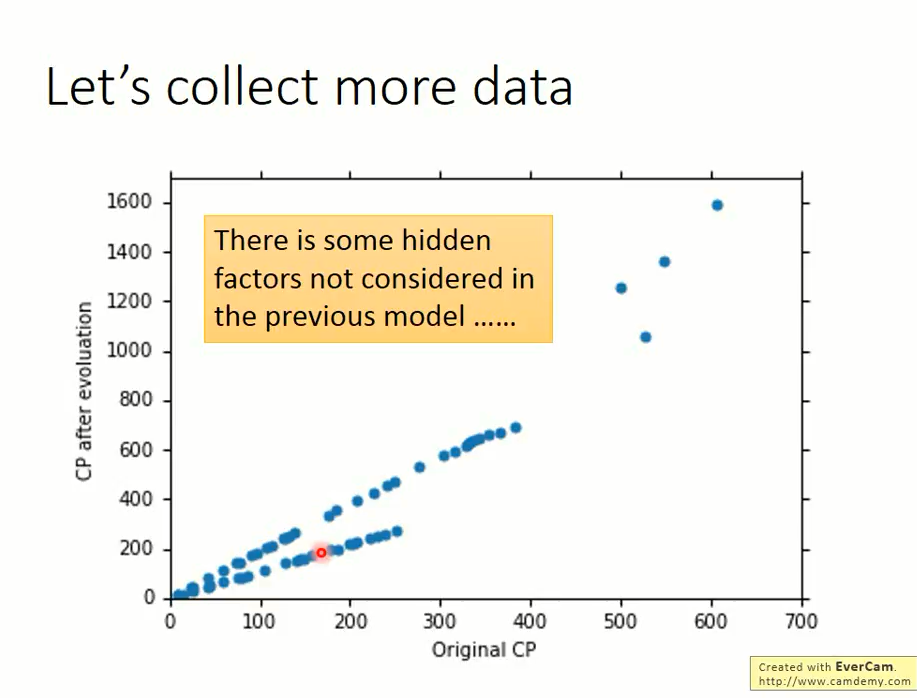

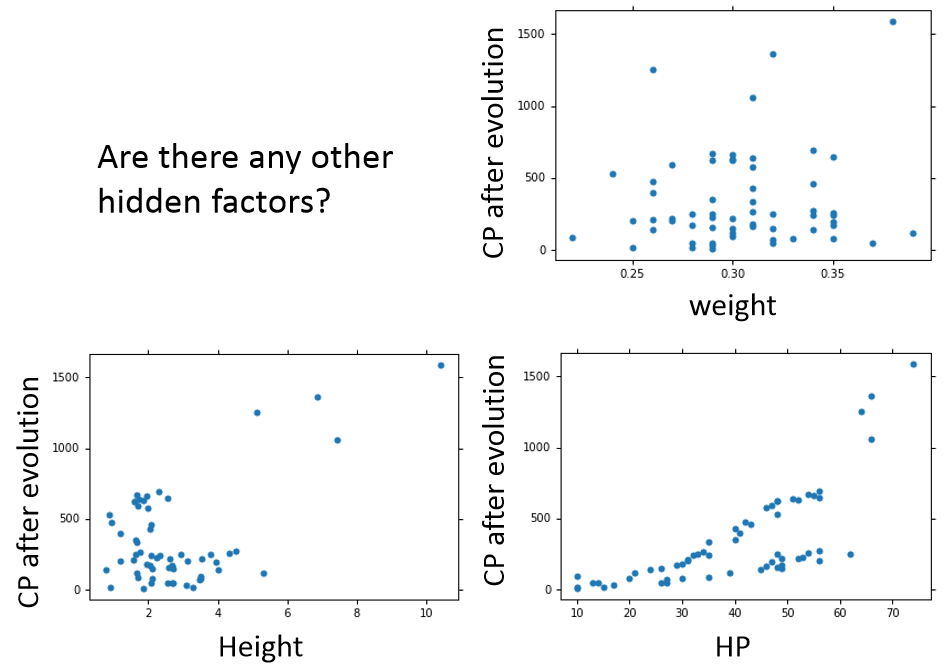

我们收集了 60 只左右的宝可梦进化前后的 CP 值,显然刚刚有我们没有考虑到的一个因素决定了宝可梦的 CP 值,

不然你会发现进化前同样的 CP 值,进化后 CP 值的大小却相差那么多。

那么隐藏的决定性因素又是是什么呢?

通过研究发现,宝可梦进化前后的CP值跟宝可梦的种类有关。

上图中蓝色的是 Pidgey,红色的是 Eevee,黄色的是 Weedle,绿色的是 Caterpie。

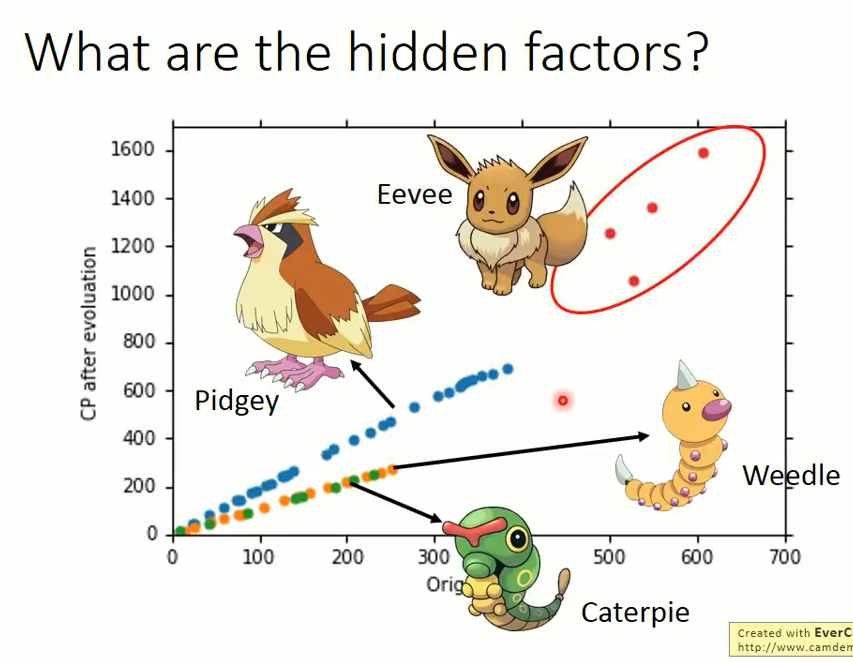

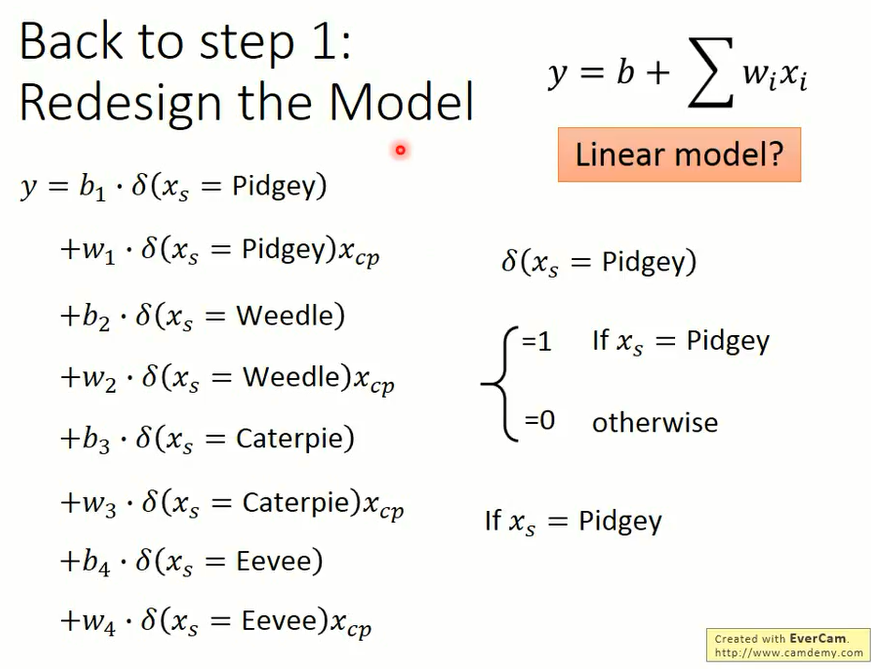

因此,现在我们需要设计一个考虑宝可梦种类的模型。

该模型目前还是不是线性模型呢?具体情况可以看下图以及相关的公式:

- 考虑宝可梦种类后宝可梦CP值预测模型的表达式:

$\begin{aligned} y=b_1·\delta{(x_s = Pidgey)} + w_1·\delta(x_s = Pidgey)x_{cp}+ b_2·\delta(x_s = Weedle) + w_2·\delta(x_s = Weedle)x_{cp}+ b_3·\delta(x_s = Caterpie) + w_3·\delta(x_s = Caterpie)x_{cp} + b_4·\delta(x_s = Eevee) + w_4·\delta(x_s = Eevee)x_{cp} \end{aligned}$

其中:

$δ(x_s = Pidgey)=\begin{cases}1 \text{if x_s=Pidgey} \text{otherwise}\end{cases}$

同理 $δ(x_s = Weedle)$、 $δ(x_s = Caterpie)$、$δ(x_s = Eevee)$。

因此,当 $x_s = Pidgey$ 时,上述表达式就可以化简为:

$\begin{aligned} y = b_1·1 + w_1·1·x_{cp}+ b_2·0 + w_2·0·x_{cp}+b_3·0+ w_3·0·x_{cp} + b_4·0 + w_4·0·x_{cp} =b_1 + w_1·x_{cp}\end{aligned}$

同理,当 $x_s = $Weedle 时,$y=b_2 + w_2·x_{cp}$;

当 $x_s = $Caterpie 时,$y=b_3 + w_3·x_{cp}$;

当 $x_s = $Eevee 时, $y =b_4 + w_4·x_{cp} $,

因此,此时该模型还是线性模型。

此时我们绘制出来四条曲线,其中有两条重合在一起。

此时我们发现在训练集上误差 3.8,在测试集上误差 14.3;

我们在上一个模型中,最好的 function 中,在训练集上的误差 15.3,在测试集上的误差 18.1。

-

是否还有其他隐藏的因素呢?

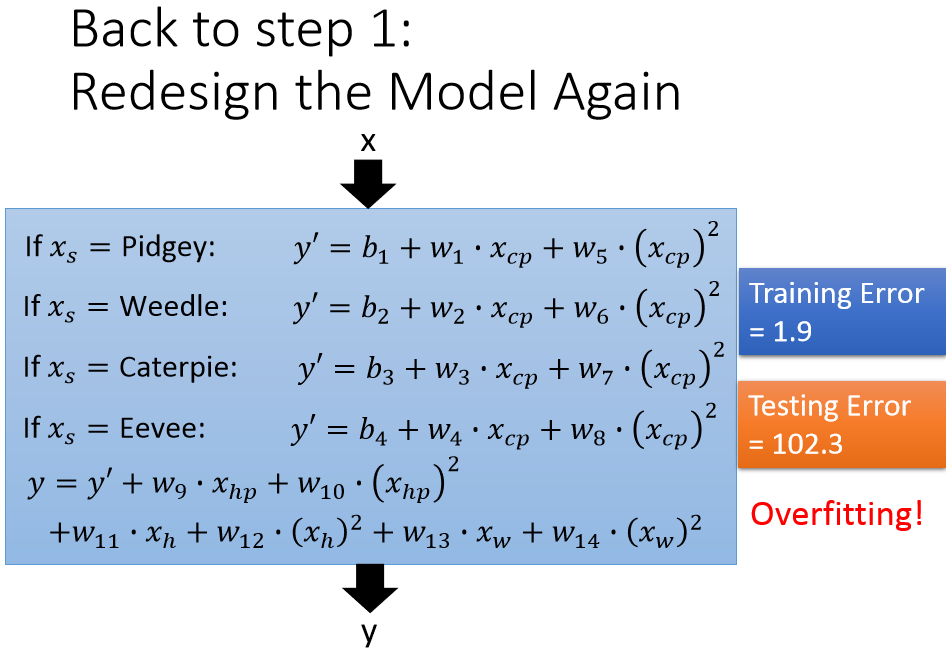

比如重量,高度,HP 是否有用呢?不知道哪些 features 有用,那么我们就直接用全部的 features。

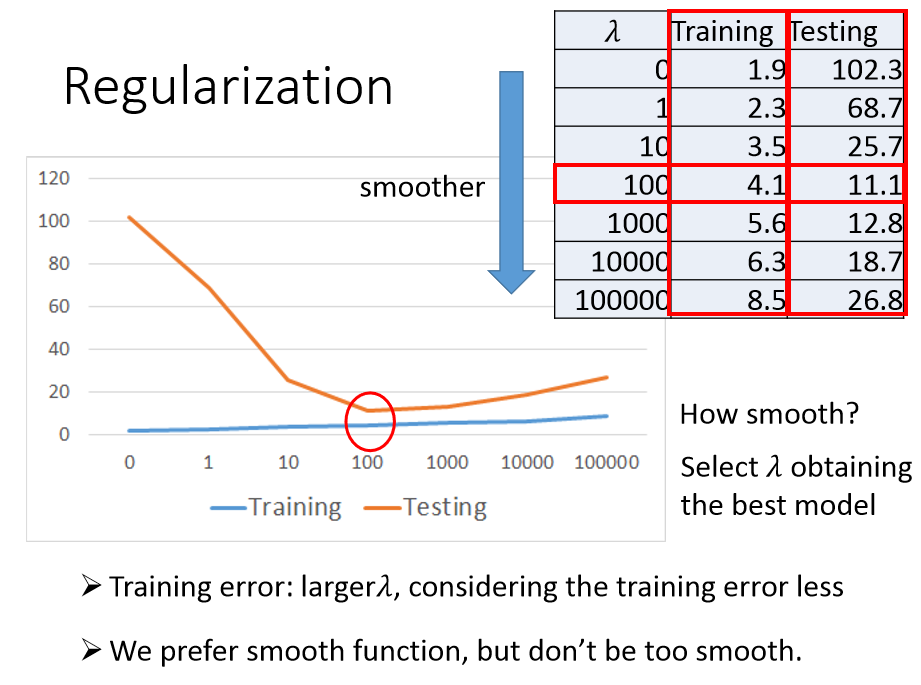

以上模型一共 18 个参数,也不算多。然后我们计算训练集误差为 1.9,测试集误差为 102.3,发现过拟合了!下面介绍另外一种方法防止过拟合。

-

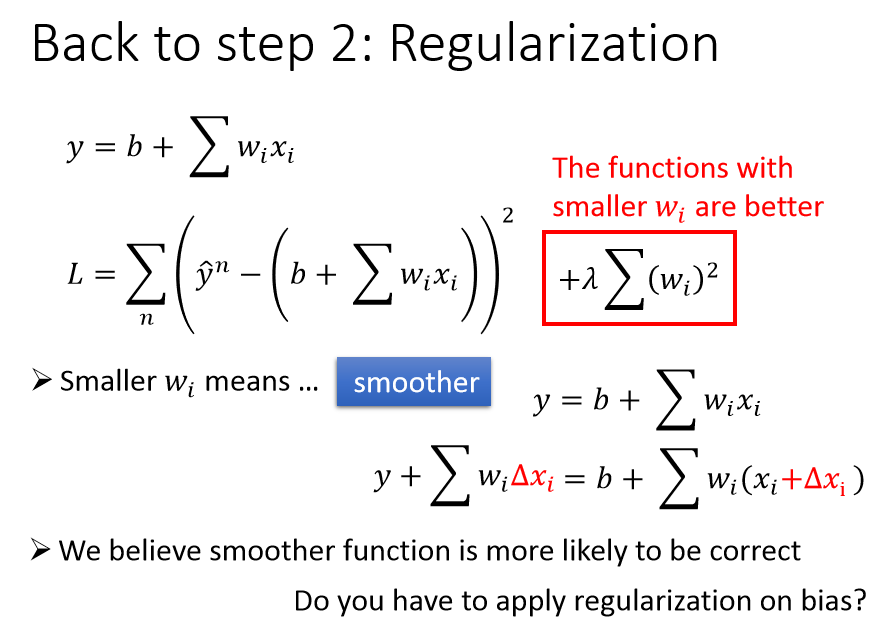

正则化

正则项:$\lambda\sum{(w_{i})^2}$

正则项越小,意味着 $w_i$ 越小,同时也说明损失函数比较平滑。

平滑的理解是输入的变化很大而输出的变化很小,则 function 是比较平滑的。

-

为什么我们要选择既让损失函数小的 function,同时又要一个 smoother 的 function?

因为一般情况,smoother function 更倾向于正确的那个模型;

-

为什么正则化没有考虑 bias?

一方面,y = bias是一条水平线,对function是否平滑没有影响;

正则化结果:

$\lambda$ 是手动调整的。

在宝可梦CP值预测的模型上,$\lambda$ 越大,在训练集上的误差是越来越大的,测试集上的误差是先降低后增大。

因此我们更偏向于平滑的 function,但是要考虑训练集误差,故也不能太平滑。

因此选择参数 $\lambda$ 值也很重要,具体方法请参考后续课程。

7.总结:

- 宝可梦进化后的 CP 值显然跟宝可梦的种类和进化前的CP值有关系

- 可能还有其他的隐藏因素,目前还未研究出来

- 梯度下降法

- 更多的理论和推到细节放在后续课程中

- 我们最终得到在测试集上误差为 11.1 的机器学习模型

- 我们的模型对新数据如何?如果新数据放在我们的模型中,得到的误差会大于 11.1 还是小于 11.1?

- 下节课:误差的来源?